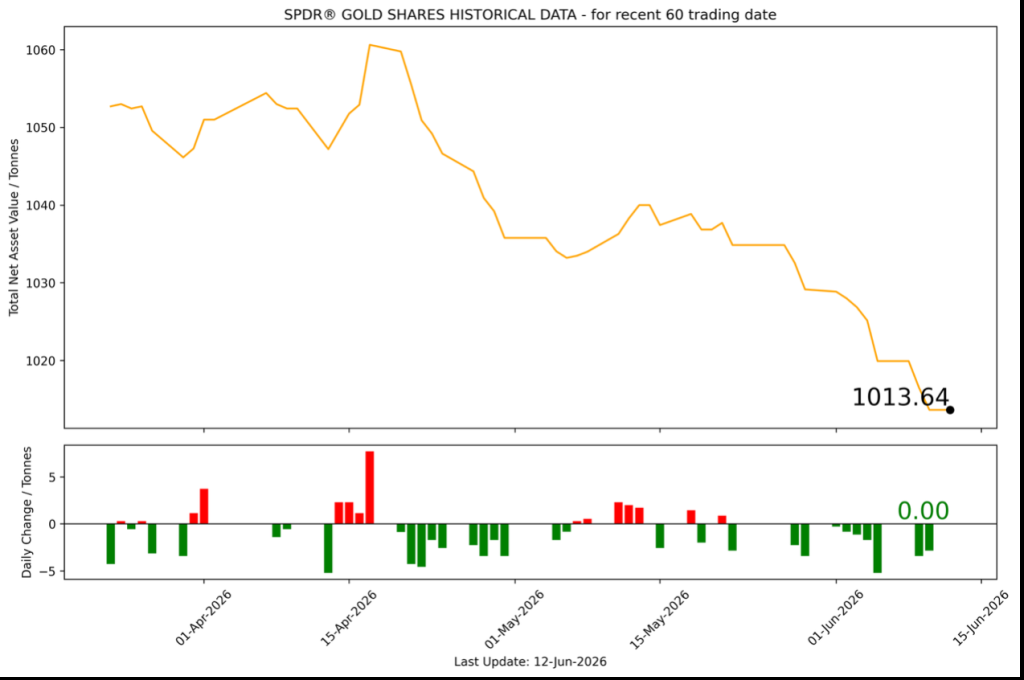

<!-- wp:paragraph -->

一、宏观基本面要闻

<!-- /wp:paragraph --> <!-- wp:paragraph -->

1、 美国政治与财政动态

<!-- /wp:paragraph --> <!-- wp:list -->

<!-- wp:list-item -->沃什首次FOMC发布会释放改革信号:利率维持3.5%-3.75%不变、决议全票通过,但他仅提交单一版政策声明,并放弃在点阵图中给出个人利率预期,显示其正逐步削弱传统沟通工具的指引作用。未来美联储或收紧会议纪要、新闻发布会和政策指引披露,市场对此反应偏鹰,2年期美债收益率明显上行。

<!-- /wp:list-item --><!-- /wp:list --> <!-- wp:list -->

<!-- wp:list-item -->“新债王”冈拉克认为,沃什首场FOMC会议释放的鹰派信号明显强于预期,其反复强调价格稳定和2%通胀目标,说明他并非市场此前期待的“降息派”。沃什拒绝提交个人点阵图预测,并将个人信誉押注在控通胀上,使大幅降息预期明显降温,利率期货市场也开始重新定价加息风险。

<!-- /wp:list-item --><!-- /wp:list --> <!-- wp:paragraph -->

2、 全球市场动态

<!-- /wp:paragraph --> <!-- wp:list -->

<!-- wp:list-item -->EIA数据显示,美国原油总库存连续第十周下降,商业原油和战略储备合计降至1985年以来新低,库欣库存也逼近运营下限,反映伊朗冲突和全球补库需求仍在消耗市场缓冲。但IEA同时警告,若美伊停战持续、霍尔木兹海峡逐步恢复通航,2027年全球供应或大幅反弹并转向显著过剩,油市短期偏紧与中长期过剩预期并存。

<!-- /wp:list-item --><!-- /wp:list --> <!-- wp:list -->

<!-- wp:list-item -->韩国KOSPI指数创历史新高,日内涨近1%。

<!-- /wp:list-item --><!-- /wp:list --> <!-- wp:list -->

<!-- wp:list-item -->苹果(AAPL.O)CEO库克表示,产品价格上涨是不可避免的。苹果至今未提价,但情况“不可持续”。由于内存和存储成本飙升,苹果将提价。

<!-- /wp:list-item --><!-- /wp:list --> <!-- wp:paragraph -->

3、 地缘与风险事件

<!-- /wp:paragraph --> <!-- wp:list -->

<!-- wp:list-item -->美伊临时谅解备忘录已正式签署并生效,60天谈判期随即开启,短期重点是伊朗重开霍尔木兹海峡、美国解除海上封锁并允许伊朗石油销售。特朗普称协议旨在避免能源冲击引发经济灾难,但这并非最终和平协议,后续仍需围绕核限制、制裁解除、资金解冻和执行监督展开谈判,协议能否落地仍存在较大不确定性。

<!-- /wp:list-item --><!-- /wp:list --> <!-- wp:list -->

<!-- wp:list-item -->美伊协议在共和党内部引发反弹,部分议员将矛头指向副总统万斯,批评其与伊朗达成“糟糕协议”,削弱了特朗普此前的军事成果。特朗普半开玩笑称,协议成功功劳归自己,失败则怪万斯,显示白宫已开始为协议风险预留政治缓冲;白宫人士反击称,党内批评是在阻挠特朗普的和平协议。

二、 行情回顾与分析

<!-- /wp:list -->

2、 原油(XTIUSD)

原油市场围绕美伊协议进展剧烈震荡,油价一度因特朗普表示协议并非最终版本、若伊朗不守约可能重启空袭而反弹,但随着美伊签署谅解备忘录、霍尔木兹海峡恢复通航预期升温,地缘风险溢价继续回落,油价上行动能受限。供应端方面,美国原油库存连续第十周下降,总库存降至1985年以来低位,短期仍对油价形成支撑;但IEA预计2027年全球原油供应增量将明显超过需求增量,叠加美联储鹰派立场可能抑制经济和能源需求,油市中长期仍面临供需转宽松压力。短线来看,WTI在75美元附近存在技术支撑,但若无法重新站上76.8-78美元区域,反弹空间或有限,下方继续关注74美元、72.5美元及70美元支撑。

当日目标区间:逢高做空,带好止损。

三、 总结和展望

当前市场主线转向“美联储重新定价”。沃什首次FOMC会议虽然维持利率不变,但点阵图转向加息、声明压缩前瞻指引,并反复强调价格稳定,令市场确认其并非此前预期的降息派,美元和美债收益率随之走强。与此同时,美伊临时谅解备忘录正式生效,霍尔木兹海峡重开和伊朗石油出口恢复预期缓解了能源供应焦虑,但协议仍处于60天谈判期,核限制、制裁解除和执行机制仍存在不确定性。原油方面,美国库存持续下降显示短期供应仍偏紧,但IEA对中长期供应过剩的预警,也使油市进入“近端偏紧、远端宽松”的格局。

展望后市,若美国就业和通胀数据继续强劲,美联储加息预期仍可能升温,美元资产优势将继续压制黄金、非美货币和部分风险资产表现;黄金短线重点关注能否重新企稳,若美元与美债收益率维持强势,反弹空间或受限,但美伊协议仍有变数,避险支撑尚未完全消失。原油短期仍会围绕美伊协议执行、霍尔木兹通航恢复和库存去化波动,但中长期供需转宽松预期限制上行空间。外汇方面,英镑和欧元短线承压于美元强势,澳元也偏弱;美元兑日元则受美日利差推动维持高位,但160上方日本当局干预风险明显升温,需警惕政策口头干预或实际入市带来的剧烈波动。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

Source:spdrgoldshares.com、tradingview.com、jin10.com、investing.com、bloomberg.com、reuters.com